Dal 2 gennaio l’INPS, in base all’articolo 34 del decreto legislativo 29/2024, provvederà ad erogare, in via sperimentale, una nuova prestazione, denominata Prestazione Universale, destinata agli ultraottantenni non autosufficienti e subordinata ad uno specifico bisogno assistenziale definito “gravissimo”. Il periodo di sperimentazione andrà dal 1° gennaio 2025 al 31 dicembre 2026. Il riconoscimento della Prestazione Universale comporterà l’assorbimento dell'indennità di accompagnamento (legge 18/1980) e delle prestazioni fornite dagli ATS, negli ambiti di propria competenza (articolo 1, comma 164, legge 234/2021). La domanda potrà essere presentata online all’INPS a partire dal 2 gennaio 2025, tramite la pagina “Decreto Anziani – Prestazione Universale”, sia personalmente, con la propria identità digitale, che tramite i patronati. Il riconoscimento della prestazione è subordinato al possesso dei seguenti requisiti: La Prestazione Universale sarà erogata con cadenza mensile ed è composta da: L’INPS provvederà al monitoraggio della spesa al fine di un’eventuale rideterminazione dell’importo mensile della quota integrativa, qualora si verifichi uno scostamento fra il numero di domande pervenute e le risorse finanziarie individuate dal legislatore. Per ulteriori informazioni sarà possibile consultare il messaggio 30 dicembre 2024, n. 4490.

.

.

.

.

NASPI - Disoccupazione pratica gratuita |

Invalidità Civile pratica gratuita |

Permessi LEGGE 104 € 19,90 |

Assegno Universale € 19,90 |

Assegno Sociale pratica gratuita |

CU - Certificazione Unica € 4,90 |

ObisM - Certif. Pensione € 4,90 |

Bonus ASILO NIDO € 19,90 |

Reversibilità pratica gratuita |

AP30 - Ricostituzione Minori € 19,90 |

.

.

..

.

.

.

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

.

.

.

Novità! puoi inviarci la pratica comodamente da casa, senza recarti nei nosri uffici. L’Assegno unico e universale è un sostegno economico per le famiglie con figli a carico attribuito per ogni figlio:

L’importo spettante varia in base:

|

€ 19,90 clicca per procedere con la richiesta non inviare pratiche a mezzo mail, non le accettiamo. segui la procedura online |

A chi è rivolto

L’Assegno unico e universale spetta alle famiglie in cui ricorrono le seguenti condizioni:

- per ogni figlio minorenne a carico. Per i nuovi nati decorre dal settimo mese di gravidanza;

- per ciascun figlio maggiorenne a carico, fino al compimento dei 21 anni, che:

- frequenti un corso di formazione scolastica o professionale, o un corso di laurea;

- svolga un tirocinio o un’attività lavorativa e possieda un reddito complessivo inferiore a 8mila euro annui;

- sia registrato come disoccupato e in cerca di un lavoro presso i servizi pubblici per l’impiego;

- svolga il servizio civile universale;

- per ogni figlio con disabilità a carico, senza limiti di età.

Come funziona

Alle famiglie che al momento della domanda siano in possesso di ISEE valido, l’Assegno è corrisposto in base alla corrispondente fascia ISEE.

L’importo commisurato al valore dell’ISEE è corrisposto con decorrenza retroattiva con tutti gli arretrati, anche a coloro che al momento della presentazione della domanda non siano in possesso di ISEE, ma per i quali l’ISEE sia successivamente attestato entro il 30 giugno.

L’Assegno unico per i figli a carico, poiché è una misura “universale”, può essere richiesto anche in assenza di ISEE o con ISEE superiore alla soglia di 45.574,96 euro. In tal caso, saranno corrisposti gli importi minimi previsti dalla normativa.

Per la presentazione della DSU per ottenere ISEE, è possibile:

- rivolgersi agli intermediari abilitati l’assistenza fiscale (CAF);

- accedere al Portale unico ISEE sul sito INPS, utilizzando le credenziali d’accesso, e richiedere l’ISEE precompilato o non precompilato.

QUANTO SPETTA

L’importo dell’Assegno viene determinato in base all’ISEE eventualmente presentato del nucleo familiare del figlio beneficiario, tenuto conto dell’età dei figli a carico e di numerosi altri elementi.

In particolare, è prevista:

- una quota variabile progressiva (da un massimo di 199,4 euro per ciascun figlio minore con ISEE fino a 17.090,61 euro a un minimo di 57 euro per ciascun figlio minore in assenza di ISEE o con ISEE pari o superiore a 45.574,96 euro).

Gli importi dovuti per ciascun figlio possono essere maggiorati nelle ipotesi di:- nuclei numerosi (per i figli successivi al secondo);

- madri di età inferiore a 21 anni;

- nuclei con quattro o più figli, genitori entrambi titolari di reddito da lavoro;

- figli affetti da disabilità;

- figli di età inferiore a un anno;

- figli di età compresa tra 1 e 3 anni per nuclei con tre o più figli e ISEE fino a 45.574,96 euro;

- una quota a titolo di maggiorazione per compensare l’eventuale perdita economica subita dal nucleo familiare, se l’importo dell’Assegno risultasse inferiore alla somma dei valori teorici dell’Assegno per il Nucleo Familiare (componente familiare) e delle detrazioni fiscali medie (componente fiscale), percepite nel regime precedente la riforma.

Il beneficio è corrisposto dall’INPS:

- al richiedente;

- a richiesta anche successiva, in pari misura tra coloro che esercitano la responsabilità genitoriale.

L’Assegno è erogato con:

- accredito su conto corrente bancario o postale;

- libretto di risparmio dotato di codice IBAN;

- carta di credito o di debito dotata di codice IBAN;

- bonifico domiciliato presso lo sportello postale.

In fase di compilazione della domanda, il genitore richiedente potrà indicare le modalità di pagamento prescelte, proprie e relative all’altro genitore. In caso contrario, l’altro genitore esercente la responsabilità genitoriale potrà accedere alla domanda del richiedente con le proprie credenziali e provvedere autonomamente ad inserirlo.

Il pagamento della quota al secondo genitore decorre dal mese successivo alla comunicazione della scelta di accredito al 50% all’INPS.

In caso di affidamento esclusivo, il richiedente può chiedere il pagamento del 100% dell’importo spettante. Anche in questo caso, l’altro genitore ha facoltà di modificare questa scelta accedendo alla domanda attraverso le proprie credenziali.

Nel caso di nomina di un tutore o di affidatario (legge 4 maggio 1983, n. 184), l’Assegno è riconosciuto nell’interesse esclusivo del tutelato o del minore in affido familiare.

Per i nuovi nati il beneficio spetta dal settimo mese di gravidanza.

Dal mese di marzo 2022 l’Assegno unico e universale ha sostituito le seguenti misure di sostegno alla natalità:

- il premio alla nascita o all’adozione (Bonus mamma domani);

- l’Assegno ai nuclei familiari con almeno tre figli minori;

- gli Assegni familiari ai nuclei familiari con figli e orfanili;

- l’Assegno di natalità (cd. Bonus bebè);

- le detrazioni fiscali per figli fino a 21 anni.

L’Assegno unico non assorbe né limita gli importi del Bonus asilo nido.

L’Assegno è, inoltre, compatibile:

- con misure in denaro a favore dei figli a carico erogate da Regioni, Province autonome di Trento e di Bolzano ed Enti Locali.

Per la determinazione del reddito familiare l’Assegno unico non si computa nei trattamenti assistenziali.

L’Assegno unico e universale non concorre alla formazione del reddito complessivo ai fini IRPEF.

Come funziona

Domanda

REQUISITI

L’Assegno unico e universale per i figli a carico riguarda tutte le categorie di lavoratori:

- dipendenti (sia pubblici che privati);

- autonomi;

- pensionati;

- disoccupati;

- inoccupati.

Al momento della presentazione della domanda e per tutta la durata del beneficio, è necessario che il richiedente sia in possesso congiuntamente dei requisiti di cittadinanza, residenza e soggiorno, nel dettaglio:

- sia cittadino italiano o di uno Stato membro dell’Unione europea o suo familiare, titolare del diritto di soggiorno o del diritto di soggiorno permanente;

- sia cittadino di uno Stato non appartenente all’Unione europea in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo;

- sia titolare di permesso unico di lavoro autorizzato a svolgere un’attività lavorativa per un periodo superiore a sei mesi o titolare di permesso di soggiorno per motivi di ricerca autorizzato a soggiornare in Italia per un periodo superiore a sei mesi;

- sia soggetto al pagamento dell’imposta sul reddito in Italia;

- sia residente e domiciliato in Italia;

- sia o sia stato residente in Italia per almeno due anni, anche non continuativi, ovvero sia titolare di un contratto di lavoro a tempo indeterminato o a tempo determinato di durata almeno semestrale.

QUANDO FARE DOMANDA

La domanda può essere presentata:

- da uno dei due genitori che esercitano la responsabilità genitoriale, a prescindere dalla convivenza con il figlio;

- dal tutore del figlio o del genitore, nell’interesse esclusivo del tutelato;

- dai figli, al compimento della maggiore età. Questi possono presentare la domanda in sostituzione di quella eventualmente già presentata dai genitori, richiedendo il pagamento diretto della quota di Assegno loro spettante.

Per le domande presentate dal 1° marzo al 30 giugno di ciascun anno, l’Assegno spetta con tutti gli arretrati a partire dal mese di marzo.

Per le domande presentate dopo il 30 giugno, l’Assegno:

- decorre dal mese successivo a quello di presentazione;

- è determinato sulla base dell’ISEE al momento della domanda.

Dal 1° marzo 2023 il pagamento delle domande di Assegno unico già accolte prosegue d’ufficio, senza necessità di presentare una nuova domanda.

In particolare, per coloro che nel corso del periodo gennaio 2022 – febbraio 2023 avevano una domanda di Assegno unico e universale non “Decaduta”, “Revocata”, “Rinunciata” o “Respinta”, il pagamento è proseguito automaticamente per le mensilità successive.

Da gennaio 2022 sul sito dell’INPS è disponibile il link alla domanda.

Il pagamento dell’Assegno unico sarà effettuato in ogni caso dal mese successivo alla presentazione della domanda.

La domanda può essere presentata:

- online all’INPS, attraverso il servizio dedicato;

- contattando il numero verde 803.164 (gratuito da rete fissa) o il numero 06 164.164 (da rete mobile, con la tariffa applicata dal gestore telefonico);

- tramite enti di patronato, attraverso i servizi telematici offerti dagli stessi.

Novità! puoi inviarci la pratica comodamente da casa, senza recarti nei nosri uffici. L'Assegno sociale è una prestazione economica, erogata a domanda, rivolta alle persone in condizioni economiche disagiate e con redditi inferiori alle soglie previste annualmente dalla legge. Dal 1° gennaio 1996, l'Assegno sociale ha sostituito la pensione sociale. A chi è rivoltoIl beneficio è rivolto:

I beneficiari devono percepire un reddito al di sotto delle soglie stabilite annualmente dalla legge. Come funzionaDECORRENZA E DURATA Il pagamento dell'Assegno inizia dal primo giorno del mese successivo alla presentazione della domanda. Il beneficio ha carattere provvisorio e la verifica del possesso dei requisiti socioeconomici e della effettiva residenza avviene annualmente. |  . PRATICA GRATUITA clicca per procedere con la richiesta non inviare pratiche a mezzo mail, non le accettiamo. segui la procedura online |

Domanda

REQUISITI

Per ottenere l'Assegno, tutti i cittadini italiani e stranieri devono soddisfare i seguenti requisiti:

- 67 anni di età (dal 1° gennaio 2019);

- stato di bisogno economico;

- cittadinanza italiana e situazioni equiparate;

- residenza effettiva in Italia;

- requisito dei dieci anni di soggiorno legale e continuativo in Italia (dal 1° gennaio 2009).

Il diritto alla prestazione è accertato in base al reddito personale per i cittadini non coniugati e in base al cumulo del reddito del coniuge per i cittadini coniugati.

Per l'attribuzione si considerano i seguenti redditi del coniuge e del richiedente:

- i redditi assoggettabili all'IRPEF, al netto dell'imposizione fiscale e contributiva;

- i redditi esenti da imposta;

- i redditi soggetti a ritenuta alla fonte a titolo d'imposta (vincite derivanti dalla sorte, da giochi di abilità, da concorsi a premi, corrisposte dallo Stato, da persone giuridiche pubbliche e private);

- i redditi soggetti a imposta sostitutiva come interessi postali e bancari, interessi dei CCT e di ogni altro titolo di stato, interessi, premi e altri frutti delle obbligazioni e titoli similari, emessi da banche e Società per Azioni, ecc.;

- i redditi di terreni e fabbricati;

- le pensioni di guerra;

- le rendite vitalizie erogate dall'INAIL;

- le pensioni dirette erogate da Stati esteri;

- le pensioni e gli assegni erogati agli invalidi civili, ai ciechi civili e ai sordi;

- gli assegni alimentari corrisposti a norma del Codice civile.

Ai fini dell'attribuzione non si computano:

- i trattamenti di fine rapporto e le anticipazioni sui trattamenti stessi;

- il reddito della casa di abitazione;

- le competenze arretrate soggette a tassazione separata;

- le prestazioni assistenziali erogate dallo Stato o altri enti pubblici e le prestazioni assistenziali estere;

- l'assegno vitalizio erogato agli ex combattenti della guerra 1915-1918.

COME FARE DOMANDA

La domanda deve essere presentata online all'INPS attraverso il servizio dedicato.

Le istruzioni per la compilazione sono consultabili nel manuale scaricabile una volta eseguito l’accesso al servizio.

In alternativa, si può fare la domanda tramite:

- Contact center al numero 803 164 (gratuito da rete fissa) oppure 06 164 164 da rete mobile;

- enti di patronato e intermediari dell'Istituto, attraverso i servizi telematici offerti dagli stessi.

fonte: sito INPS

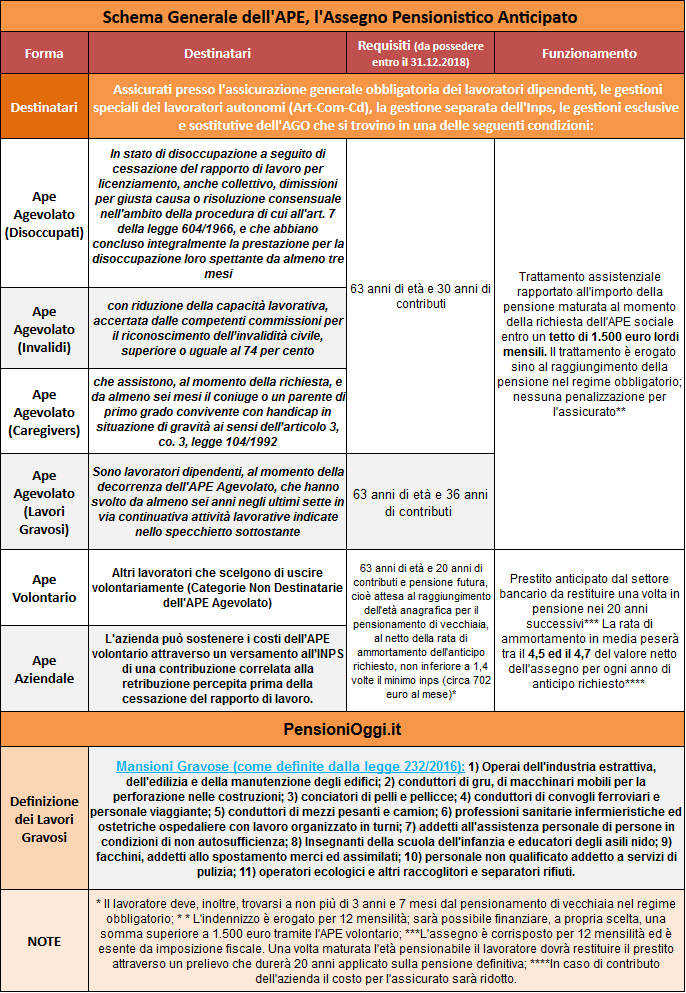

L'Ape, acronimo che sta per Anticipo pensionistico è il progetto sperimentale che consentirà dal 2017, a chi ha raggiunto almeno i 63 anni di età di andare in anticipo in pensione. L'operazione coinvolgerà i lavoratori dipendenti (anche del pubblico impiego), autonomi e parasubordinati in possesso di 63 anni di età a partire dal 1° maggio 2017 a non più di tre anni e 7 mesi al perfezionamento della pensione di vecchiaia a condizione di avere almeno 20 anni di contributi e una pensione non inferiore a circa 700 euro al mese (1,4 volte il trattamento minimo inps).

L'operazione sarà attuata con prestiti da parte di banche e assicurazioni erogati però attraverso l'Inps, che dovranno poi essere restituiti con rate di ammortamento costanti dagli interessati, una volta conseguita la pensione, per i successivi venti anni, con i relativi interessi. In sostanza il lavoratore potrà farsi anticipare dal settore bancario una quota dell'assegno pensionistico maturato al momento dell'accesso alla prestazione sino al raggiungimento dell'età di vecchiaia. La parte dell'assegno che potrà essere riscossa dal lavoratore sarà libera ma ci saranno dei tetti massimi commisurati all'entità dell'anticipo richiesto che saranno stabiliti da un Decreto della Presidenza del Consiglio (es. se si chiede un anticipo di un anno si potrà riscuotere il 95% dell'assegno, se si chiedono 3 anni la percentuale massima scende all'85%). Il prestito sarà erogato per 12 mesi l'anno sarà esente dal prelievo fiscale e potrà avere una durata minima di sei mesi ed una durata massima di 3 anni e 7 mesi.

Contestualmente al prestito, il richiedente dovrà inoltre attivare un’assicurazione contro il rischio di premorienza con una compagnia assicuratrice. In caso di decesso del richiedente, il capitale residuo sarà rimborsato dall’assicurazione con la quale è stata stipulata la polizza contro il rischio premorienza , e quindi non si rifletterà sulla eventuale pensione di reversibilità o sugli eredi. Il lavoratore o la lavoratrice potranno scegliere l’istituto di credito e la società assicuratrice fra quelli aderenti a un’apposita convenzione stipulata con il Ministero dell’Economia e delle Finanze, nella quale saranno definite le condizioni standard di miglior favore. Il progetto sarà in forma sperimentale, durerà due anni, sino al 2018, e poi potrà essere prorogato sulla base dei risultati della sperimentazione. Qui sono disponibili ulteriori informazioni sull'APE volontario.

L'APE Social

Accanto all'APE volontario verrà introdotto l'Ape Agevolato, un trattamento assistenziale il cui valore sarà anch'esso rapportato alla pensione maturata dal lavoratore al momento della richiesta ma entro un ammontare non superiore a 1.500 euro lordi mensili. A differenza dell'aPE volontario quello sociale sarà un sussidio di accompagnamento alla pensione pagato interamente dallo stato e non dalle banche: pertanto sarà esclusa qualsiasi decurtazione sulla pensione finale. Resta comunque ferma la facoltà dell’individuo di richiedere una cifra maggiore, ad esempio l'eccedenza tra la somma del trattamento assistenziale ed il valore finale della pensione se superiore a 1.500 euro, attraverso il normale meccanismo dell'APE volontario.

Le categorie di lavoratori che beneficeranno dell'APE Agevolato sono quattro: 1) soggetti in stato di disoccupazione, 2) soggetti impiegati in attività difficoltose o rischiose per la quale la permanenza al lavoro in età più elevata aumenta il rischio di infortunio o di malattia professionale, 3) soggetti con una invalidità superiore al 74%, 4) soggetti con carichi di lavoro di cura legato alla presenza di parenti di primo grado conviventi con disabilità grave. Per l'accesso all'APE Agevolato sarà contestualmente necessario avere almeno 30 anni di contributi che diventano 36 anni per le categorie di cui al punto 2. Anche l'APE agevolato sarà disponibile dal 1° maggio 2017 per coloro che hanno raggiunto almeno i 63° anni di età e durerà in forma sperimentale sino al 31 dicembre 2018. Qui sono disponibili ulteriori dettagli sull'APE Agevolato.

APE ed Imprese

E' prevista anche la possibilità per il datore di lavoro, in caso di accordo tra le parti, al fine di agevolare la scelta del lavoratore, di sostenere i costi dell’APE volontario attraverso un versamento all’INPS di una contribuzione correlata alla retribuzione percepita prima della cessazione del rapporto di lavoro, in presenza di accordi collettivi anche attraverso appositi fondi bilaterali in essere o appositamente creati, in modo da produrre un aumento della pensione tale da compensare gli oneri relativi alla concessione dell’APE.

Qui è possibile simulare gli effetti sull'assegno pensionistico dell'APE nelle sue varie Forme.

La tavola sottostante riepiloga i dettagli dell'articolazione dell'APE secondo quanto previsto dalla legge di bilancio per il 2017.

Il Piano del Governo è quindi diverso rispetto al progetto Damiano-Baretta (ddl 857) e dal Piano Boeri. Damiano ipotizza, comunque, una penalità più leggera e fissa, pari al 2% per ogni di anticipo sino ad un massimo però di quattro anni contro i tre anni e 7 mesi previsti dal Governo. Anticipo, quindi, che al massimo può portare ad una riduzione dell'assegno dell'8%. Boeri teorizza una decurtazione più pesante, nell'ordine del 3% annuo sino ad un massimo di tre anni. Già da adesso si può quindi anticipare che il Piano governativo è comparabile con quello Damiano e Boeri sul piano delle penalizzazioni solo riguardo a quelle categorie (tassative) di lavoratori che potranno beneficiare del fattore fiscale per contenere gli oneri di restituzione del prestito sulla rata dell'assegno pensionistico; per tutti gli altri, cioè per coloro che vorrebbero anticipare l'uscita volontariamente, il costo della flessibilità sarà superiore, nell'ordine del 5% circa per ogni anno di anticipo rispetto al DDl Damiano.

Fonte: http://www.pensionioggi.it

Fissa l'appuntamento, senza attendere conferme!

Ti preghiamo unicamente di cancellare l'appuntamento qualora tu decidessi di non rispettarlo, per non penalizzare gli altri clienti.

Ricorda che fissando un appuntamento, operi direttamente sulle nostre agende e sul nostro lavoro.

Grazie!