I lavoratori precoci sono coloro che hanno iniziato a lavorare in età piuttosto basse, prima della maggiore età, arrivando a maturare una contribuzione particolarmente elevata cioè pari o superiore a 40 anni di contributi ad un'età anagrafica relativamente bassa, spesso intorno ai 60 anni. Sovente si tratta di lavoratori impiegati in attività particolarmente faticose e pesanti per via del fatto che non hanno completato il percorso di studio universitario.

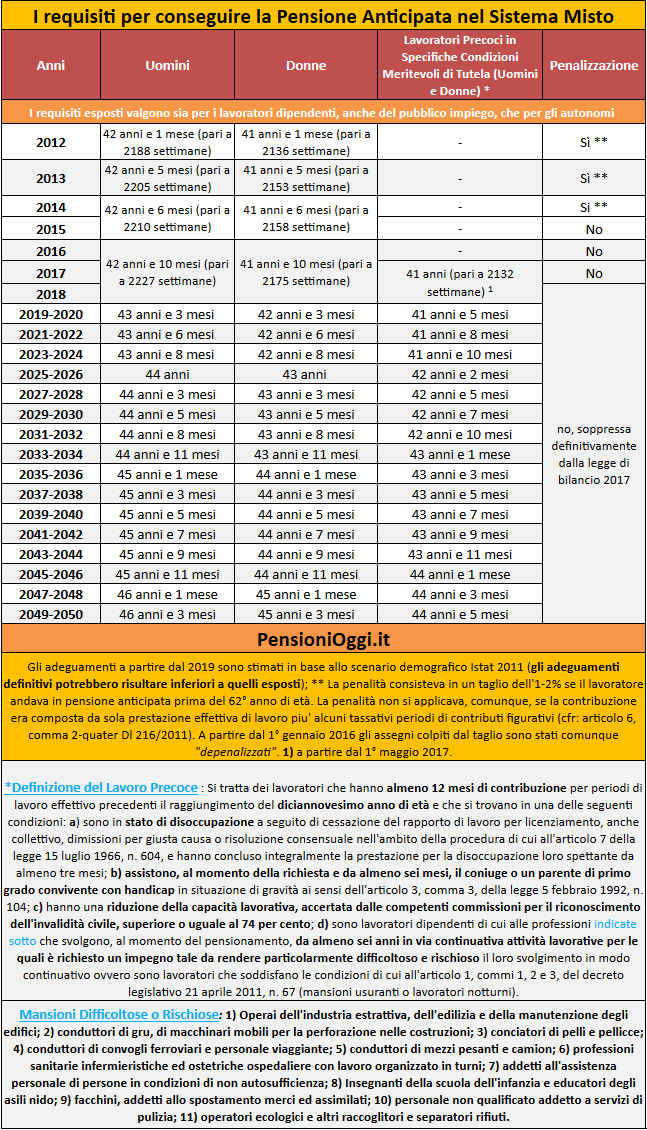

L'introduzione della Riforma Fornero il 1° gennaio 2012 nell'abolire la pensione di anzianità, e della relativa possibilità di pensionarsi con i vecchi 40 anni di contributi, non ha previsto particolari benefici previdenziali per questi lavoratori che, pertanto, al pari di tutti gli altri, hanno potuto pensionarsi esclusivamente al perfezionamento di 42 anni e 10 mesi di contributi (41 anni e 10 mesi le donne) con la nuova pensione anticipata introdotta dal 2012 in sostituzione della vecchia anzianità. La richiesta di un abbassamento del suddetto requisito è risultata, pertanto, una delle principali rivendicazioni della parte sindacale all'indomani della Legge Fornero. Basti pensare che sin dal 2013 il disegno di legge Damiano sui pensionamenti flessibili (Pdl 857) ipotizzava la rientroduzione di un tetto massimo a 41 anni di contributi per tutti, uomini e donne.

Dopo oltre cinque anni di discussione l'articolo 1, co. 199 della legge di Bilancio per il 2017 ha finalmente riconosciuto la bontà di un simile intervento in favore almeno delle categorie di lavoratori precoci che si trovano in condizione di particolare disagio lavorativo e/o economico. Dal 1° maggio 2017 la disposizione da ultimo citata introduce, pertanto, un ulteriore canale di uscita a 41 anni di contributi, a prescindere dall'età anagrafica, nei confronti di quei soggetti che hanno lavorato prima dei 19 anni, per almeno 12 mesi in modo effettivo anche non in modo continuativo e che risultino in possesso di anzianità contributiva al 31 dicembre 1995 (cioè sono nel cd. sistema misto). La cd. quota 41 è concessa, nell'ambito di risorse programmate, in favore di coloro che si trovano in almeno uno dei cinque seguenti profili di tutela:

a) siano in stato di disoccupazione a seguito di cessazione del rapporto di lavoro per licenziamento, dimissioni per giusta causa o risoluzione consensuale nell'ambito della procedura di cui all'articolo 7 della legge 15 luglio 1966, n. 604, e che abbiano concluso integralmente la prestazione per la disoccupazione loro spettante da almeno tre mesi;

b) assistono, al momento della richiesta e da almeno sei mesi, il coniuge o un parente di primo grado convivente con handicap in situazione di gravità ai sensi dell’articolo 3, comma 3, della legge 5 febbraio1992, n. 104;

c) abbiano una riduzione della capacità lavorativa, accertata dalle competenti commissioni per il riconoscimento dell’invalidità civile, superiore o uguale al 74 per cento;

d) lavoratori dipendenti all’interno delle professioni indicate nella tavola sottostante che svolgono da almeno sei anni in via continuativa attività lavorative per le quali è richiesto un impegno tale da rendere particolarmente difficoltoso e rischioso il loro svolgimento in modo continuativo, ovvero;

e) siano lavoratori che soddisfano le condizioni di cui all’articolo 1, commi da 1 a 3 del decreto legislativo del 21 aprile 2011, n. 67 (cioè i lavoratori impiegati in mansioni usuranti o notturni, si veda: lavori usuranti).

La tavola seguente illustra, pertanto, i requisiti per il conseguimento della pensione anticipata a seguito dell'intervento normativo appena descritto.

Nel contributivo

L'agevolazione della cd. quota 41 appena indicata non si applica ai lavoratori precoci nel contributivo puro, cioè coloro che erano entrati nel mondo del lavoro dopo il 1995. Unica agevolazione attualmente prevista per questi lavoratori è attribuita dall'articolo 1, comma 7 della legge 335/1995. La predetta disposizione attribuisce l'incremento del 50% della contribuzione versata per i periodi lavorativi svolti durante la minore età utile ai soli fini del calcolo della misura della pensione.

Fonte: http://www.pensionioggi.it

Condividi questa informazione!